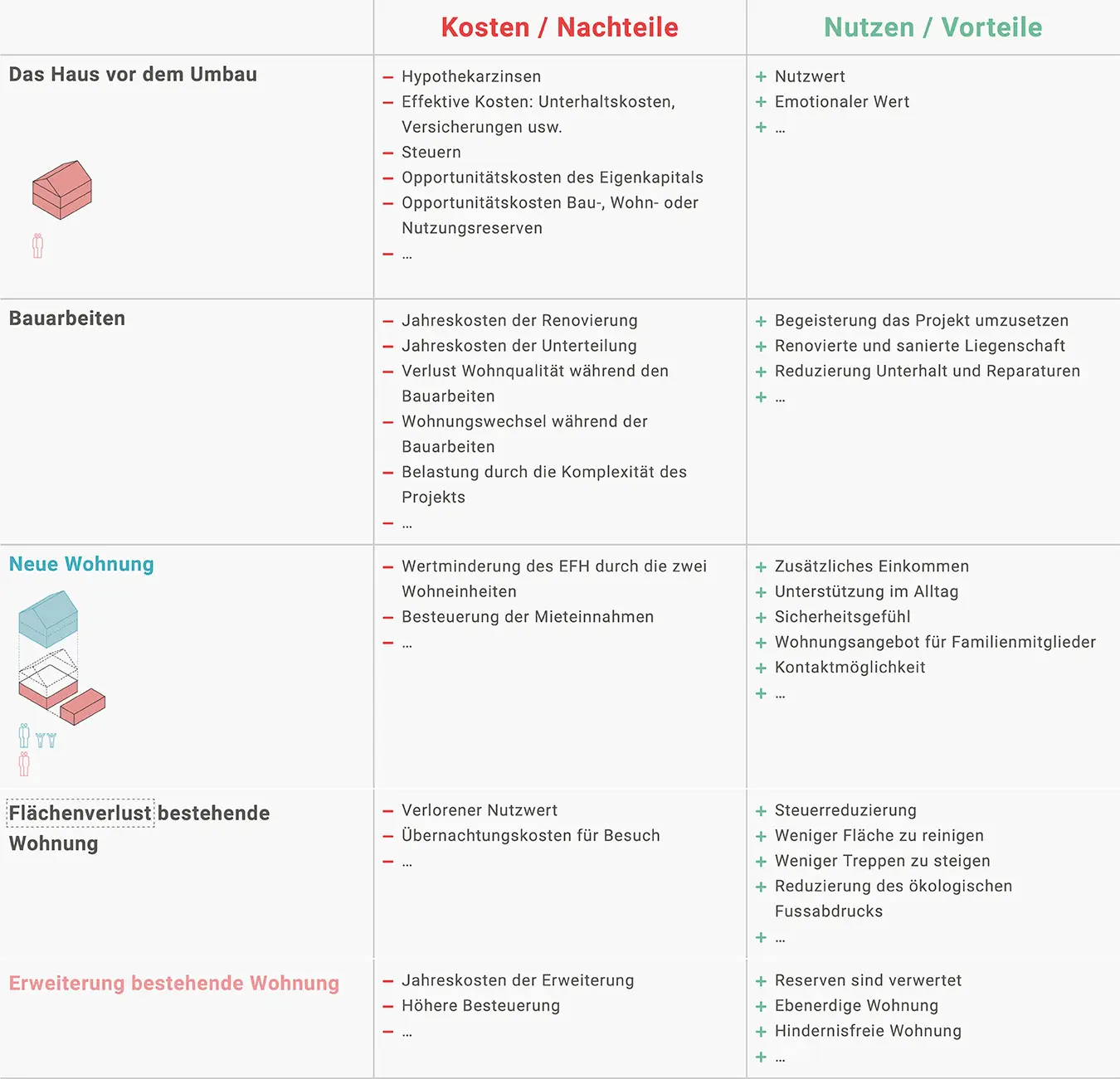

Die Frage der Kosten und Nutzen einer Hausteilung wird wie folgt vertieft:

Philippe Thalmann

Dr. der Wirtschaftswissenschaften.

Wirtschaftsprofessor an der EPFL.

Leitet das Laboratoire d'économie urbaine et de l'environnement (LEURE) der Fakultät Environnement naturel, architectural et construit (ENAC) der EPFL.

Bei der Überlegung, das eigene Haus in mehrere Wohnungen zu unterteilen, ist es wichtig, die Kostenfrage umfassend zu betrachten und eine vollständige Liste der Kosten (Nachteile) und Nutzen (Vorteile) zu erstellen.

Einige Kosten sind weniger offensichtlich, wie zum Beispiel Opportunitätskosten sowie soziale und subjektive Kosten.

Auch nicht-monetäre Elemente lassen sich quantifizieren und in die Wirtschaftlichkeitsbilanz einbeziehen oder mit anderen subjektiven Faktoren abwägen.

Die Kosten-Nutzen-Überlegung sollte angestellt werden, bevor eine Finanzierung gesucht wird, da sie eine umfassende Bewertung des Projekts aus Sicht der Eigentümer ermöglicht.

Die Schaffung einer zusätzlichen Wohnung kann die Finanzierung ohnehin notwendiger Sanierungs- oder Anpassungsmassnahmen begünstigen und sich als eine rentable Strategie erweisen. Die Kosten-Nutzen-Rechnung hilft dies klarzustellen.

Wird die neu geschaffene Wohnung einem Familienmitglied oder einer nahestehenden Person zur Verfügung gestellt, ist es denkbar, eine vom Marktpreis abweichende Miete zu definieren. Der Kosten-Nutzen-Ansatz hilft, die finanziellen Auswirkungen dieser Entscheidung zu erfassen.

Zum Abschluss erläutert Philippe Favarger, unter welchen Umständen eine Hausteilung besonders interessant ist.

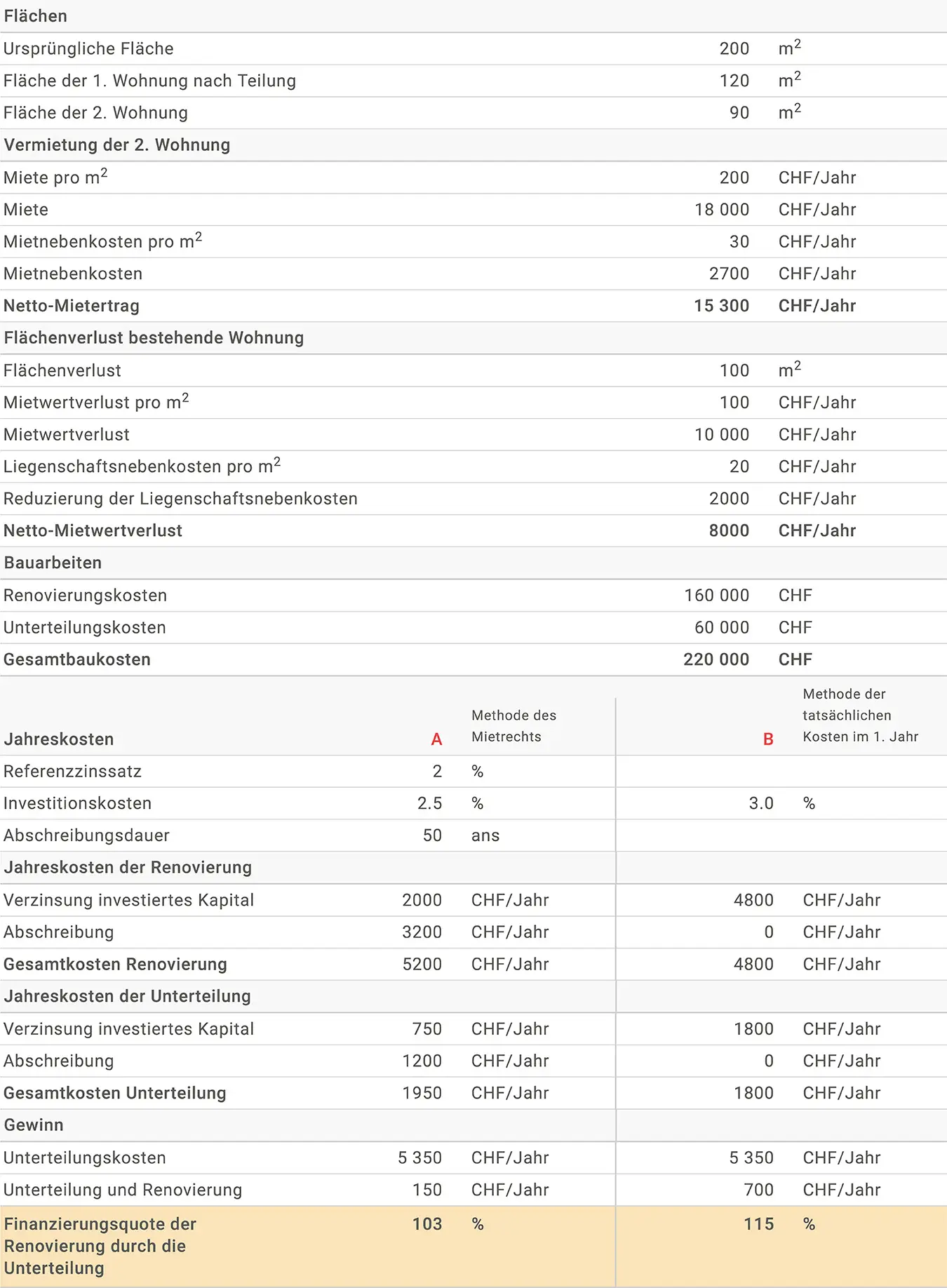

Die folgende Tabelle zeigt ein Beispiel für eine Kosten-Nutzen-Bilanz einer Hausteilung. Sie kann als Denkanstoss und Grundlage zur Bewertung des eigenen Projekts verwendet werden.

Der Artikel ist ein Auszug aus dem französischsprachigen Buch « MétamorpHouse. Transformer sa maison au fil de la vie ». Mariette Beyeler (Autorin). EPFL Press 2014, S. 151-158. Er wird unter Creative Commons CC-BY-NC-ND 4.0 Creative-Commons-Lizenz CC-BY-NC-ND 4.0 mit freundlicher Genehmigung der Autoren und des Verlags zur Verfügung gestellt.

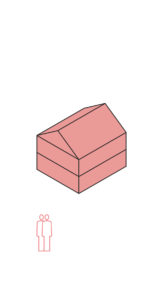

Mit der Hausteilung entsteht eine zweite Wohnung, die entweder vermietet oder verkauft werden kann. Wir haben soeben gezeigt, dass sich die beiden Optionen in Bezug auf das jährliche Einkommen nicht grundlegend unterscheiden. Die Unterschiede liegen woanders: Vermieten bietet den Vorteil, den Vertrag kündigen zu können, falls man sich mit den neuen Nachbarn nicht versteht oder man die Wohnung später für ein Familienmitglied nutzen möchte. Andererseits besteht das Risiko, dass die Wohnung leer steht oder die Miete nicht bezahlt wird. Der Verkauf der Wohnung bietet den Vorteil, dass die Umbauarbeiten finanziert werden können, ohne dass eine Hypothek aufgenommen werden muss. Andererseits muss mit den neuen Nachbarn eine Stockwerkeigentumsgemeinschaft gegründet und verwaltet werden.

1 Kubli et al. (2008, S. 10) haben gezeigt, dass es im Kanton Zürich dreimal so viele Baureserven auf bereits bebauten Grundstücken ("interne" Reserven) gibt wie auf unbebauten Grundstücken.

Wichtige wirtschaftlichen Elemente, die zu berücksichtigen sind:

Für die Hausteilung sind Bauarbeiten nötig, die Kosten verursachen. Zunächst gilt es ein Architekturbüro mit dem Projekt zu beauftragen, das Haus in zwei unabhängige Wohnungen mit eigenem Eingang zu teilen. Es gilt eine räumliche und technische Bestandsaufnahme durchzuführen, den Gebäudezustand zu evaluieren, die tragenden Wände zu identifizieren, usw. Da ohnehin ein Architekt und später Handwerker ins Spiel kommen, nutzen Eigentümer häufig die Gelegenheit für eine Gesamtrenovierung ihrer Liegenschaft. Für die wirtschaftliche Beurteilung der Schaffung einer zweiten Wohnung, sollten lediglich die Arbeiten berücksichtigt werden, die speziell zum Zweck der Teilung anfallen, wie die Verstärkung bestimmter Wände, die Gestaltung eines separaten Zugangs, die Installation einer neuen Küche oder eines zusätzlichen Badezimmers. Es wird sich später zeigen, dass die Mieteinnahmen aus der zweiten Wohnung einen Teil der Gesamtrenovierungskosten decken können.

Die finanziellen Kosten der Bauarbeiten sollten durch die Störung, die eine Baustelle im Haus darstellt, ergänzt werden. Um diese zu beziffern, kann man sich vorzustellen, dass die Eigentümer während der Bauzeit eine andere Wohnung mieten, unabhängig davon, ob sie dies tatsächlich tun oder nicht. Auch hier sollten nur die Kosten berücksichtigt werden, die direkt mit der Unterteilung zusammenhängen und nicht mit ohnehin notwendigen Renovierungs- und Sanierungsarbeiten.

1) Zinsen auf das investierte Kapital

Investition × (Referenzzinssatz + ½ %)

2

Den Referenzzinssatz findet man auf der Website des Bundesamts für Wohnungswesen.

2) Abschreibung der Investition

Investition

Lebensdauer

IDie Lebensdauer für eine neue Wohnung ist nicht wirklich standardisiert, aber man kann einen Wert von 50 Jahren annehmen, im Bewusstsein, dass danach eine umfangreiche Renovierung erforderlich sein wird.

Zinsen auf das investierte Kapital

Investition × Zinssatz eines langfristigen Festzinsdarlehens

Wird die zweite Wohnung ohne neu erstellte Geschossfläche geschaffen, wird sie zwangsläufig aus der bestehenden Wohnung herausgelöst. Neue Trennwände und ein zweiter Eingang reduzieren die ursprüngliche Wohnfläche zusätzlich. Die Eigentümer verlieren mindestens so viel Wohnfläche, wie sie für die Schaffung der zweiten Wohnung freigeben. Wie berechnet man diesen Wohnflächenverlust?

Statistiken zeigen, dass die Miete oder der Preis einer Wohnung nicht proportional zur Fläche ist. Marco Salvi (2008, S. 55) hat die gezahlten Preise für eine grosse Stichprobe von Einfamilienhäusern im Kanton Zürich sorgfältig untersucht, um den Einfluss hausspezifischer Merkmale und der Lage auf die Preise zu ermitteln. Er zeigt, dass der Preis um 20 000 CHF (5 %) steigt, wenn einem Haus mit einer Fläche von 120 Quadratmetern, 10 Quadratmeter hinzufügt werden. Der Preis steigt aber nur noch um 15 000 CHF (2 %) wenn das Haus – bei identischen Preisdeterminanten – bereits 300 Quadratmeter zählt. Eine ähnliche Analyse der Mieten in der Stadt Zürich im Jahr 2006 zeigt, dass das Hinzufügen von 10 Quadratmetern zu einer Wohnung mit nur 30 Quadratmetern die Miete um 200 CHF pro Monat (16 %) erhöht, während das Hinzufügen dieser 10 Quadratmeter zu einer Wohnung mit bereits 140 Quadratmetern – bei identischen Merkmalen – nur 100 CHF (3.7 %) mehr Miete rechtfertigt (Glauser et al., 2009, S. 16). Eine Analyse der Mieten von 12 000 Wohnungen in 327 Gemeinden im Jahr 2007 zeigt, dass 10 zusätzliche Quadratmeter bei einer Wohnung mit 30 Quadratmetern die Miete um 125 CHF (19 %) erhöhen, während sie die Miete einer Wohnung mit bereits 140 Quadratmetern nur um 70 CHF (4 %) erhöhen (Djurdjevic und Eugster, 2008). Diese Zahlen veranschaulichen ein Phänomen der «Sättigung», nämlich dass ein Haushalt bereit ist, für einen zusätzlichen Quadratmeter viel zu bezahlen, wenn er wenig Fläche hat, und weniger, wenn er bereits viel Platz hat.

Findet die neue Wohnung in einem Anbau oder einer Aufstockung Platz, verliert die bestehende Wohnung praktisch keine Fläche. Dennoch muss sie einen Wertverlust hinnehmen, weil sie den Status der Einzelwohnung im Haus verliert. Salvi (2008) hat beispielsweise mit seinem statistischen Modell der Immobilienpreise im Kanton Zürich gezeigt, dass sich ein Einfamilienhaus um 2,7 Prozent teurer verkauft als ein Reihenhaus.

Selbst ohne Vergrösserung der Geschossfläche kann sich die Aufteilung eines Hauses als rentabel erweisen. Voraussetzung dafür ist, dass der Raum, der für die zweite Wohnung freigestellt wird, für einen potenziellen Mieter deutlich mehr Wert hat als für die Eigentümer selbst. Dies zeigt das Beispiel (siehe Tabelle), das die Berechnungen zur Bewertung der Rentabilität einer Aufteilung ohne Flächenvergrösserung veranschaulicht, wobei die neue Wohnung vermietet wird. Der Leser kann das Beispiel problemlos für eine mögliche Erweiterung des Hauses anpassen. Ebenso kann er die nicht-finanziellen Vor- und Nachteile einer Hausteilung nach seinen persönlichen Präferenzen definieren und sie mit dem in der Tabelle berechneten finanziellen Ergebnis vergleichen.

Der Hauptkostenpunkt für die Eigentümer ist der Verlust an Wohnfläche, der nach Abzug der eingesparten Nebenkosten auf 8000 CHF pro Jahr geschätzt wird. Die neue Wohnung könnte hypothetisch zu einem Mietpreis von 200 CHF pro Jahr und Quadratmeter vermietet werden, was das Doppelte der «verlorenen» Quadratmeterkosten ausmacht. Selbst wenn man davon ausgeht, dass 10 % der umgenutzten Fläche durch die Unterteilung verloren gehen, könnte die neue Wohnung für 18 000 CHF pro Jahr vermietet werden. Nach Abzug der Nebenkosten 3 ergibt sich ein jährlicher Ertrag von 15 300 CHF.3, il rapporte réellement 15 300 CHF par an.

Die Kosten für die Arbeiten, die direkt der Hausteilung zuzurechnen sind, werden auf 60 000 CHF geschätzt. Die daraus resultierenden jährlichen Kosten werden auf dieser Grundlage nach den beiden oben erläuterten Methoden berechnet. Methode A ist die Methode des Mietrechts. Wir nehmen die Kosten des Kapitals, das in der Investition gebunden ist: 2,5 % (Referenzzinssatz + ½ %) auf die Hälfte der Summe, die über die Lebensdauer der Investition abgeschrieben wird. Dazu kommt die Abschreibung selbst, also der investierte Betrag geteilt durch die Lebensdauer. Insgesamt kosten die Investitionen für die Unterteilung die Eigentümer 1950 CHF pro Jahr. Methode B ist die Berechnung der tatsächlichen Kosten im ersten Jahr, nämlich der Zinsen auf das gesamte investierte Kapital 4. In unserem Fall belaufen sich die jährlichen Kosten der Investition auf 1800 CHF.

Cuennet, Stéphane; Favarger, Philippe; Thalmann, Philippe (2002): La politique du logement. Presses polytechniques et universitaires romandes, Sammlung Le Savoir Suisse, Lausanne.

Favarger, Philippe; Thalmann, Philippe (2012): Les secrets de l’expertise immobilière. Prix et valeurs. 4. Auflage, Presses polytechniques et universitaires romandes, Lausanne.

Der Bericht « Densification des zones villas. Une grille de référence », der für die Region Morges erstellt wurde, ist kostenlos im PDF-Format verfügbar.

Bitte füllen Sie das Antragsformular aus, um den Link zum Download zu erhalten.

Dieser Bereich richtet sich an Gemeinden, Kommunen, Bewohnerinnen und Bewohner, die aktiv an der Transformation ihrer EFH-Siedlung(en) teilnehmen möchten. Nur in französischer Sprache verfügbar.

Cette section s’adresse aux propriétaires d’une maison individuelle qui souhaitent la rénover/transformer pour l’adapter à leurs besoins.

Cette page thématique est en préparation, repassez nous voir dans quelques temps !