Le thème est abordé de trois manières complémentaires:

Philippe Thalmann

Docteur en économie.

Professeur d’économie à l’EPFL.

Dirige le Laboratoire d’économie urbaine et de l’environnement (LEURE), rattaché à la Faculté Environnement naturel, architectural et construit (ENAC) de l’EPFL.

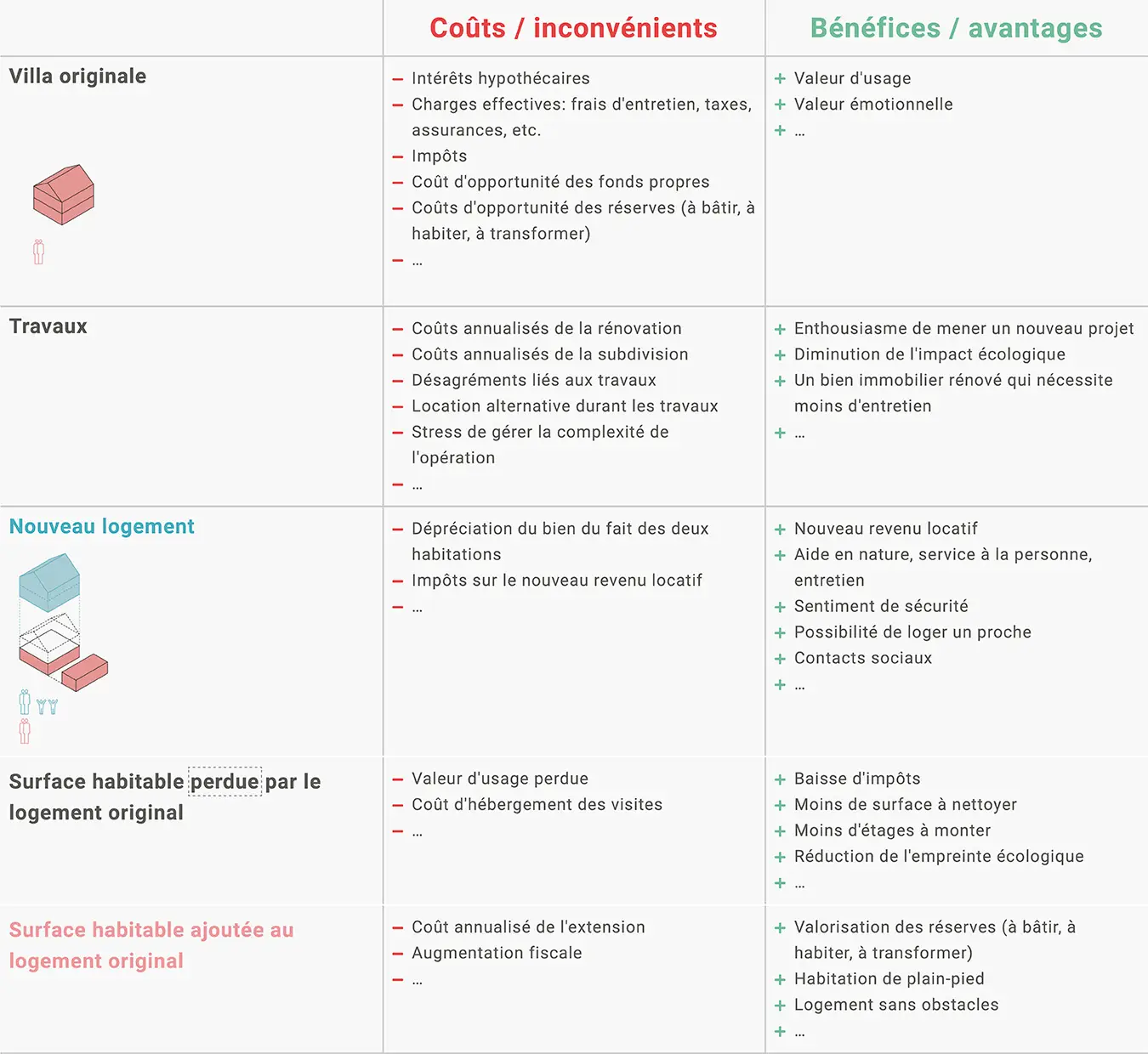

Lorsque l’on envisage de diviser sa maison en plusieurs appartements, il est important d’aborder la question des coûts de manière exhaustive et d’établir une liste complète des coûts (inconvénients) et des bénéfices (avantages).

Certains coûts sont moins évidents, comme les coûts d’opportunité ainsi que les coûts sociaux et subjectifs.

Certains de ces facteurs non monétaires peuvent être quantifiés et intégrés dans le bilan économique. D’autres peuvent être mis en balance avec des avantages subjectifs.

La réflexion sur le rapport coûts-bénéfices doit se faire avant même de rechercher un financement, car elle permet une évaluation globale du projet du point de vue des propriétaires.

La création d’un logement supplémentaire peut favoriser le financement d’une rénovation énergétique et/ou d’une adaptation sans barrières et s’avérer être une stratégie rentable. Le calcul des coûts-bénéfices permet de le mettre en évidence.

Dans le cadre de la division de la maison, l’un des appartements pourrait être mis à disposition d’un membre de la famille ou d’une personne proche. Un loyer inférieur au prix du marché pourrait être envisagé. L’analyse coûts-bénéfices aide à évaluer les conséquences de cette décision.

Pour conclure, Philippe Favarger souligne que la division d’une maison est particulièrement intéressante dans certains cas.

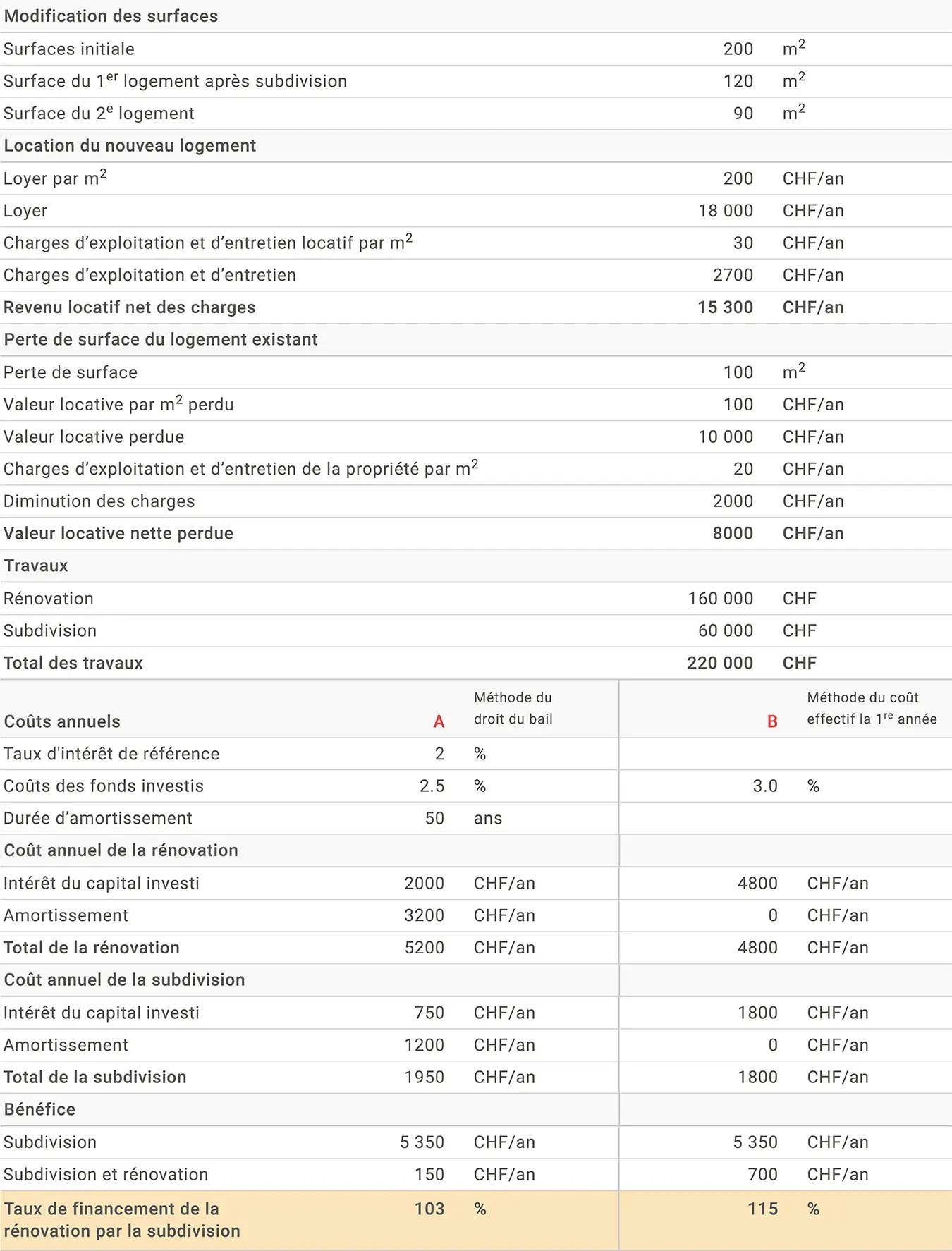

Le tableau ci-dessous présente un exemple de balance coûts-bénéfices de la subdivision d’une villa. Nous vous proposons de vous l’approprier et de l’utiliser comme base de réflexion pour évaluer votre projet.

Cet article est tiré du livre «MétamorpHouse. Transformer sa maison au fil de la vie». Mariette Beyeler (auteure). EPFL Press 2014, pp. 151-158. Il est mis à disposition sous licence Creative Commons CC-BY-NC-ND 4.0 avec l’aimable accord des auteurs et de l’éditeur.

La subdivision va créer un deuxième logement dans la maison, qui pourra être mis en location ou vendu par les propriétaires. En termes de revenu annuel, les deux variantes ne se distinguent pas fondamentalement, on l’a vu ci-dessus. Il y a d’autres différences, cependant: la mise en location permet la résiliation ultérieure du contrat de bail, ce qui est pratique si l’on ne s’entend pas avec les nouveaux voisins ou si l’on veut pouvoir disposer un jour du second logement pour un membre de la famille. Elle implique cependant toujours un risque de non-location, voire de non-paiement du loyer. La vente a l’avantage de permettre de financer les travaux de subdivision sans devoir souscrire un emprunt hypothécaire. En revanche, il faut constituer et administrer une «propriété par étage» avec les nouveaux voisins.

1 Kubli et al. (2008, p. 10) ont

montré que, dans le canton de Zurich, il y a trois fois plus de réserves à bâtir sur les parcelles déjà construites (réserves «internes») que sur celles qui ne le sont pas encore.

Les principaux éléments économiques à prendre en compte sont:

La subdivision de la maison requiert des travaux qui ont un coût. Au préalable il faut faire appel à un architecte pour imaginer la division de la maison en deux logements complètement équipés, avec leurs entrées indépendantes. L’architecte procédera à un diagnostic spatial, mais aussi technique: état du bâtiment, identification des murs porteurs, etc. Le fait de devoir de toute manière solliciter un architecte, puis des entrepreneurs, incite généralement les propriétaires à rénover l’ensemble de la maison, assainissement énergétique compris. Pour évaluer le scénario de la création d’un deuxième logement, il ne faudrait compter que la partie des travaux qui s’ajoutent dans ce but à ceux de la rénovation, soit typiquement le renforcement de certaines cloisons, l’aménagement d’un accès extérieur indépendant, l’installation d’une nouvelle cuisine et, éventuellement, d’une nouvelle salle d’eau. Mais on verra que les revenus procurés par le deuxième logement peuvent financer une partie des travaux de rénovation.

Au coût financier des travaux, il conviendrait d’ajouter les désagréments qu’ils occasionnent pour les propriétaires. Une façon simple de les chiffrer consiste à imaginer que les habitants quittent la maison pendant la durée des travaux et paient un loyer ailleurs, que ce soit réellement le cas ou non. Mais là aussi, il ne faut compter ces frais que pour autant qu’ils soient directement causés par la subdivision et non par la rénovation qu’il fallait entreprendre de toute façon.

1) Intérêt du capital investi

Investissement x (Taux d’intérêt de référence + ½ %)

2

Le taux d’intérêt de référence peut être consulté sur le site Internet de l’Office fédéral du logement.

2) Amortissement de l’investissement

Investissement

Durée de vie

Il n’y a pas vraiment de durée de vie conventionnelle pour un nouveau logement, mais on peut utiliser la valeur de 50 ans, sachant qu’il faudra, après ce laps de temps, des travaux importants pour le rénover.

Intérêts du capital investi

Investissement x Taux d’intérêt d’un emprunt à taux fixe de long terme

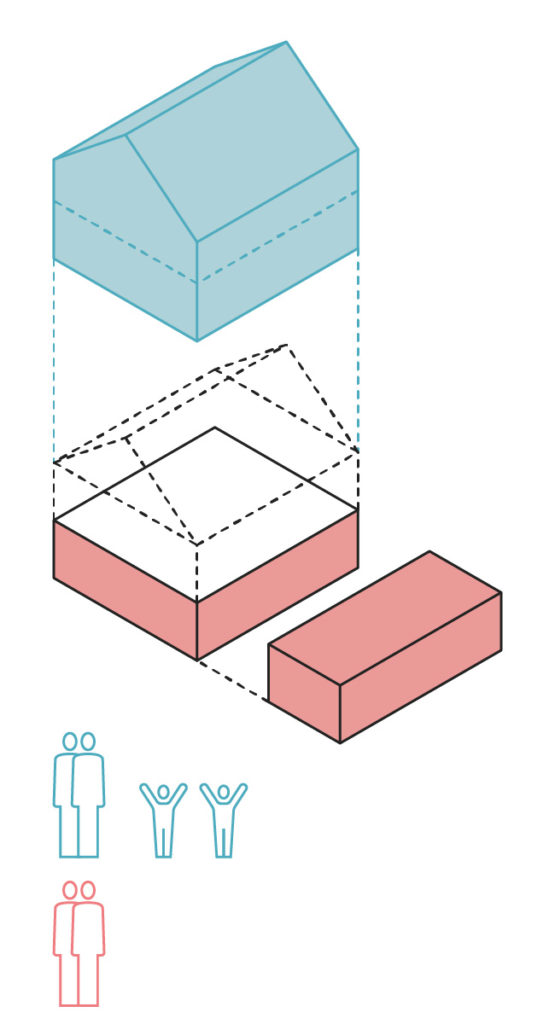

Si le deuxième logement est créé sans ajout de surface de plancher, il sera forcément pris sur le logement existant. De plus, les nouvelles séparations et la seconde entrée vont encore faire perdre un peu de surface de plancher. Les propriétaires perdront donc une surface habitable au moins aussi importante que celle qui est créée pour le deuxième appartement. Comment prendre cela en compte dans les calculs?

Les statistiques montrent que le loyer ou le prix d’un logement n’est pas proportionnel à sa surface. Ainsi, Marco Salvi (2008, p. 55) a soigneusement analysé les prix payés pour un grand échantillon de maisons individuelles dans le canton de Zurich, afin d’identifier l’incidence sur les prix d’une série de caractéristiques propres aux maisons et à leur situation. Il a montré que le prix augmente de 20 000 CHF, soit presque 5 pour cent, quand on ajoute 10 mètres carrés à une maison qui n’en compte que 120, mais qu’il n’augmente plus que de 15 000 CHF, soit 2 pour cent, quand elle compte déjà 300 mètres carrés, les autres déterminants du prix étant les mêmes. Une analyse similaire des loyers dans la ville de Zurich en 2006 montre que le fait d’ajouter 10 mètres carrés à un appartement qui n’en compte que 30 augmente le loyer de 200 CHF par mois, soit 16 pour cent, alors qu’ajouter ces 10 mètres carrés à un appartement qui en compte déjà 140 ne justifie que 100 CHF ou 3.7 pour cent de loyer en plus, les autres qualités restant inchangées (Glauser et al., 2009, p. 16). Une autre analyse, basée sur les loyers de 12 000 appartements dans 327 communes en 2007, montre que 10 mètres carrés de plus pour un appartement de 30 mètres carrés augmentent le loyer de 125 CHF (19 %), alors qu’ils n’augmentent celui d’un appartement comptant déjà 140 mètres carrés que de 70 CHF (4 %) (Djurdjevic et Eugster, 2008). Tous ces chiffres illustrent simplement un phénomène de «saturation», à savoir qu’un ménage est prêt à payer cher un mètre carré supplémentaire lorsqu’il en a peu, moins quand il en a déjà beaucoup.

Si le nouveau logement est créé par ajout de surfaces utiles, il n’y a pratiquement pas de perte de surface pour le logement existant. On doit néanmoins admettre une dépréciation lorsque celui-ci perd son statut de logement unique dans l’immeuble. Salvi (2008) a par exemple estimé, avec son modèle statistique du prix des maisons individuelles dans le canton de Zurich, qu’une maison détachée se vend 2.7 pour cent plus cher qu’une maison mitoyenne.

La subdivision d’une maison peut être rentable, même sans augmentation de la surface de plancher. La condition pour cela est que l’espace qui va être converti en deuxième logement ait une valeur significativement plus élevée pour un locataire potentiel que pour les propriétaires de la maison. C’est ce que montre notre exemple (voir tableau), qui illustre les calculs à effectuer pour évaluer la rentabilité d’une subdivision sans augmentation de la surface, le nouvel appartement étant mis en location. Le lecteur pourra facilement l’adapter pour tenir compte d’un éventuel agrandissement de la maison. Il lui appartient également d’apprécier, selon ses préférences, les avantages et inconvénients non financiers du partage de la maison avec des locataires et de les comparer au résultat financier calculé dans le tableau ci-dessous.

Le coût principal pour les propriétaires, c’est la perte de surface habitable, estimée à 8000 CHF par an, déduction faite des charges économisées. Le nouveau logement peut être loué par hypothèse pour un loyer de 200 CHF par an et par mètre carré, soit le double du coût des mètres carrés «perdus». Ainsi, même en comptant que 10 pour cent de la surface transformée soient perdus du fait de la transformation, le nouvel appartement peut être loué pour 18 000 CHF par an. En déduisant les charges diverses3, il rapporte réellement 15 300 CHF par an.

Le montant des travaux que l’on peut strictement attribuer à la subdivision est estimé à 60 000 CHF. Les frais annuels qui en découlent sont calculés sur cette base selon les deux méthodes présentées plus haut. Sous A c’est la méthode du droit du bail. Il y a d’abord le coût des fonds propres bloqués dans cet investissement, soit 2.5 pour cent (taux d’intérêt de référence + ½ %) fois la moitié de la somme, qui est supposée être graduellement récupérée sur la durée de vie de l’investissement. Il y a ensuite l’amortissement, soit le montant investi divisé par la durée de vie. Au total, l’investissement pour la subdivision coûte 1950 CHF par an aux propriétaires. Sous B c’est la méthode du coût effectif de la première année, soit les intérêts sur l’ensemble des fonds investis4. Dans ce cas, le coût annuel de l’investissement pour la subdivision est de 1800 CHF par an.

Cuennet Stéphane, Favarger Philippe, Thalmann Philippe, La politique du logement, Presses polytechniques et universitaires romandes, collection Le Savoir Suisse, Lausanne, 2002.

Favarger Philippe, Thalmann Philippe, Les secrets de l’expertise immobilière. Prix et valeurs, 4e édition, Presses polytechniques et universitaires romandes, Lausanne, 2012.

Le rapport « Densification des zones villas. Une grille de référence » réalisé pour Région Morges est disponible gratuitement au format PDF.

Veuillez remplir le formulaire ci-dessous pour recevoir le fichier.

Cette section s’adresse aux communes, régions et habitant-e-s qui souhaitent être acteurs de la transformation de leur(s) quartier(s) villas.

Cette section s’adresse aux propriétaires d’une maison individuelle qui souhaitent la rénover/transformer pour l’adapter à leurs besoins.

Cette page thématique est en préparation, repassez nous voir dans quelques temps !