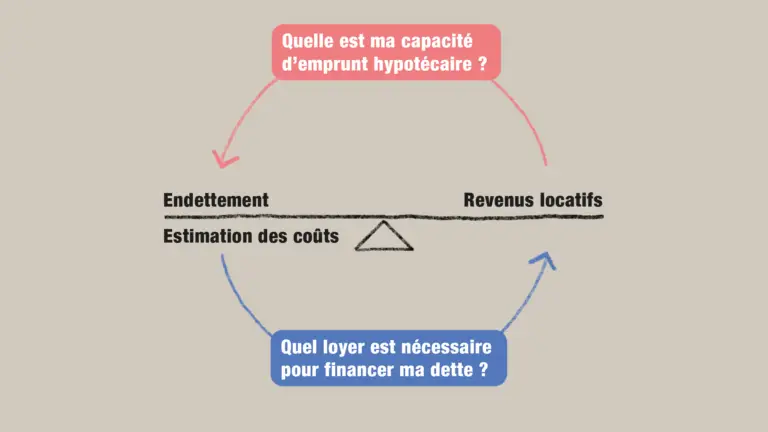

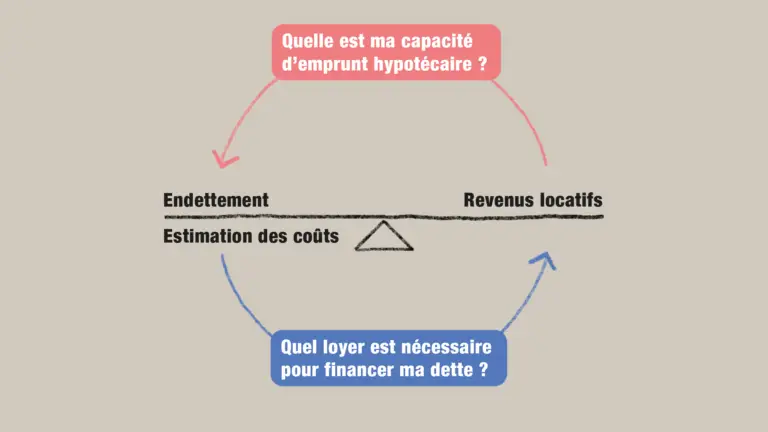

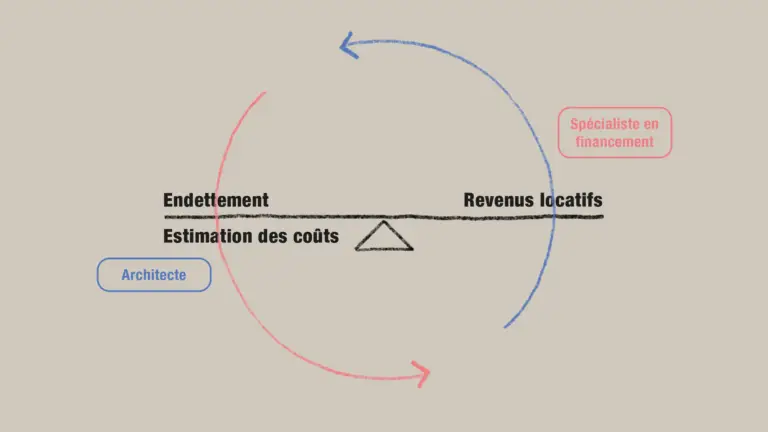

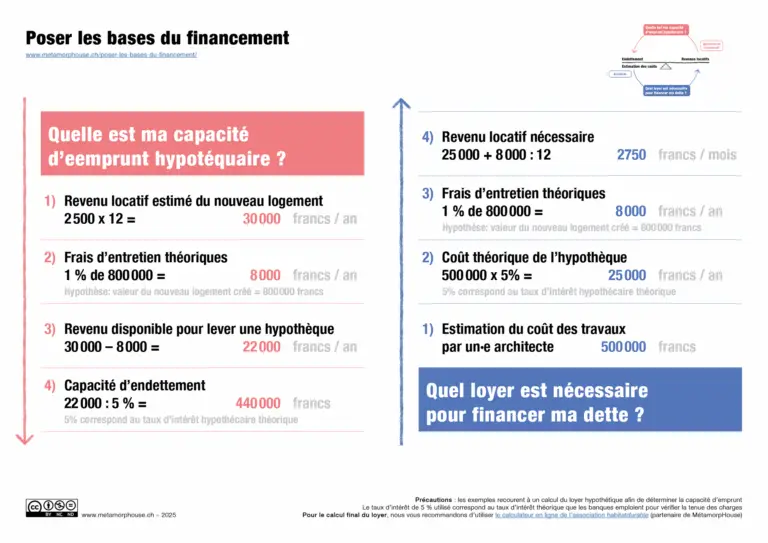

Deux calculs permettent de définir les repères financiers du projet :

Ces calculs permettent de poser un cadre, dont les contours évolueront au fil du projet. Dans un processus itératif, les hypothèses seront affinées, des partenaires impliqués, les calculs précisés et le projet redimensionné.

Il n’est pas nécessaire de disposer de plans architecturaux détaillés. Une vue d’ensemble suffit : une esquisse du projet, une hypothèse du loyer, une estimation approximative des coûts permettent déjà d’entamer la discussion avec des instituts de financement.

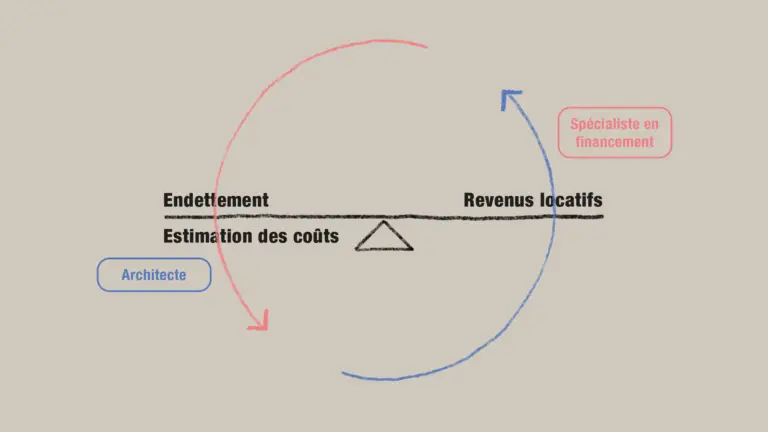

En fonction de cette première évaluation de la faisabilité financière, l’architecte peut ou doit redimensionner le projet. Il s’agit d’un processus itératif où le développement du projet et le financement s’ajustent mutuellement.

L’estimation du futur loyer peut être réalisée de manière simple, sur Internet, en comparant l’objet avec d’autres logements similaires proposés à la location.

Pour s’assurer que le projet démarre sur des hypothèses solides, l’estimation devrait être validée par le ou la spécialistes du financement et par l’architecte.

Les exemples ci-dessous recourent à un calcul du loyer hypothétique afin de déterminer la capacité d’emprunt. Le taux d’intérêt de 5 % utilisé correspond au taux d’intérêt théorique que les banques emploient pour vérifier la tenue des charges.

Pour un calcul final du loyer, nous vous recommandons d’utiliser le calculateur en ligne de l’association habitatdurable qui est un des partenaires de MétamorpHouse.

Taux d’intérêt théorique et tenue des charges :

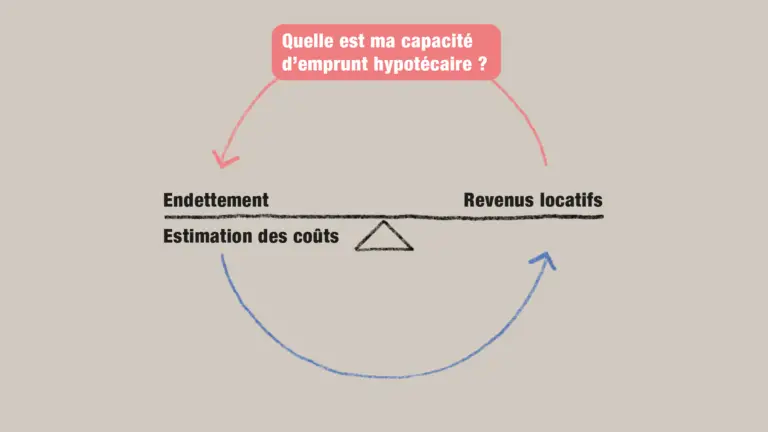

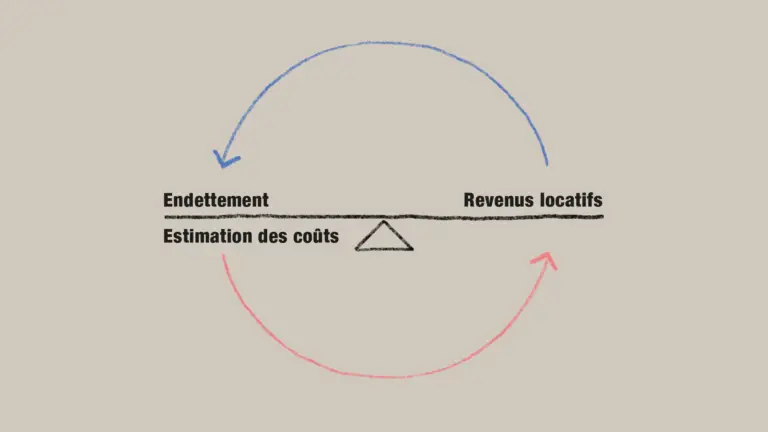

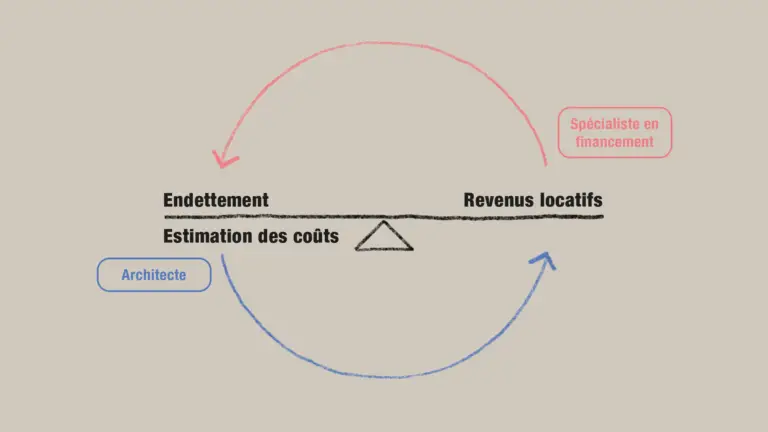

Pour augmenter l’endettement, les revenus doivent augmenter. L’aménagement d’un logement supplémentaire va générer un revenu locatif. Ce nouveau revenu détermine la capacité d’emprunt.

Prenons un logement de 100 m² avec un loyer estimé à 2’500 francs par mois, soit 30’000 francs par an.

Après déduction des frais d’entretien théoriques (environ 1 % de la valeur du bien, estimée ici à 800’000 francs, soit 8’000 francs), il reste un revenu de 22’000 francs pour financer une hypothèque : 30’000 – 8000 = 22’000 francs

En divisant ce montant par le taux d’intérêt théorique (5 %), on obtient une capacité d’emprunt de 440’000 francs.

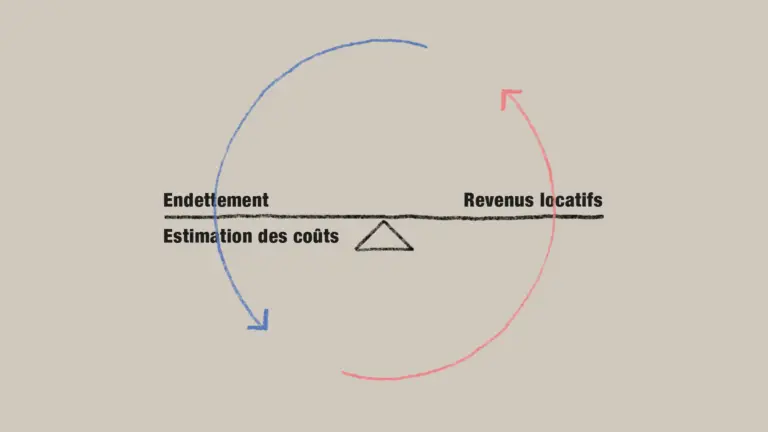

Pour augmenter l’endettement, les revenus doivent augmenter. L’aménagement d’un logement supplémentaire va générer un revenu locatif. Ce nouveau revenu détermine la capacité d’emprunt.

Supposons que les coûts de transformation s’élèvent à 500’000 francs.

En multipliant ce montant par le taux d’intérêt théorique (5 %), on obtient 25’000 francs.

Après addition des frais d’entretien théoriques (environ 1 % de la valeur du bien, estimée ici à 800’000 francs, soit 8’000 francs), le loyer annuel s’élève à 33’000 francs, soit un loyer mensuel de 2’750 francs pour financer la dette.

Lorsque le financement semble compromis, il est judicieux de chercher l’expertise d’un·e spécialiste en financement hypothécaire, avant d’abandonner son projet de subdivision.

Contrairement aux simulateurs de calcul financier en ligne, certaines banques peuvent faire preuve de souplesse lorsqu’un projet fait sens.

Pour cette raison, il est judicieux de ne pas se limiter à sa banque habituelle. Les critères d’acceptation varient fortement d’un établissement à l’autre.

Il est également important de ne pas se focaliser uniquement sur le taux d’intérêt, mais de prendre en compte l’ensemble des conditions du prêt : montant accordé, durée, modalités de remboursement, flexibilité, etc.

Un autre point d’attention concerne la durée des hypothèques existantes. Une personne approchant de la retraite et engagée dans une hypothèque à taux fixe de longue durée risque de se retrouver avec une marge de manœuvre limitée.

Planifier un point de décision stratégique un à deux ans avant ou après la retraite peut augmenter la flexibilité pour le financement d’un projet à venir.

Cette section s’adresse aux communes, régions et habitant-e-s qui souhaitent être acteurs de la transformation de leur(s) quartier(s) villas.

Le rapport « Densification des zones villas. Une grille de référence » réalisé pour Région Morges est disponible gratuitement au format PDF.

Veuillez remplir le formulaire ci-dessous pour recevoir le fichier.

Cette section s’adresse aux propriétaires d’une maison individuelle qui souhaitent la rénover/transformer pour l’adapter à leurs besoins.

Cette page thématique est en préparation, repassez nous voir dans quelques temps !